Ile macie oszczędności? Chodzi mi o wszystkie środki, które traktujecie jako oszczędności (gotówka, krypto, IKE, IKZE, PPK, złoto, betonowe złoto, itp) #oszczedzanie #ankieta

#oszczedzanie

17

obserwujących

96

wpisów

Zaloguj się aby komentować

ciszej

★Gruba ryba

Inwestomat ładnie opracował więc wrzucam - limity wpłat na IKE i IKZE w 2026 roku.

Źródło: https://inwestomat.eu/

#inwestycje #oszczedzanie #inwestowanie #ciekawostinwestycyjne

Zaloguj się aby komentować

Jakie IKZE będzie dobre dla osoby bez większej wiedzy finansowej mającej emeryturę w perspektywie ~30 lat? A od jakich trzymać się z daleka?

#finanse #finanseosobiste #oszczedzanie

Zaloguj się aby komentować

Kolejna #ankieta o #finanse . Pytam o oszczędności na czarną godzinę, czyli nie to co wydacie na wakacje, planowany remont, samochód czy koks, tylko faktyczną poduszkę finansową w przypadku fakapu.

Każdy ma inne dochody i koszta - jeden będzie potrzebował 3k miesięcznie, inny samych rat kredytów będzie miał 10k, więc umówmy się na liczbę miesięcy które dacie radę wyżyć z tych oszczędności.

#budzetdomowy #oszczedzanie #pytanie

Moja poduszka finansową wystarczy na

20 do 30 miesięcy. Zależy czy szwagier by się fokładał do żarcia.

10 miesięcy jakby wychodziły naprawdę świetne zestawy lego.

@serel 6-7 miesięcy, ale sukcesywnie turlam swoją kuleczkę gówna jak pracowity żuczek.

W sumie to na rok spokojnie by starczyło, ale jak by tak się zastanowić to jestem na zero.Zawsze jakiś tam kredyt jest do spłacenia i ta poduszka na to by poszła.

Zaloguj się aby komentować

Czy jest jakiś HEJTO BOGACZ CLUB? BO CHCIAŁABYM SB ZAPISAĆ

Żegnaj biedo, piękna kusicielko, zaczynam inwestowanie se, o!

#chwalesie #oszczedzanie

@Rysia też kupuje co miesiąc. Tyle, że dla szczypiorka

Mama nadzieję że kupowane przez OFE Obligacje, bo inaczej to szkoda oddawać belkę.

Jak to wypłaci to już nie będzie kolegów biedaków poznawał na ulicy, tylko patrzył z góry z pogardą

Zaloguj się aby komentować

31 października:

-

Dzień Rozrzutności

-

Halloween

-

Święto Dyni

-

Światowy Dzień Oszczędzania

-

Światowy Dzień Miast

#nietypoweswieta #kalendarz #ciekawostki #dynia #miasta #oszczedzanie

@Z_buta_za_horyzont czyli wpisujemy miasta?

Zaloguj się aby komentować

Jaki/jakie ETF macie w portfelu wariaty? Jaki % stanowią waszych aktywów? #inwestowanie #inwestycje #oszczedzanie #gielda #etf

@Trypsyna za dużo żeby wymieniać, ale mam ekspozycję na Chiny, Indie, Amerykę Południową, S&P500, S&P500 Information Technology, All world high dividend, Europe Small Cap, World Small Cap, Asia Pacific, UK Dividend. Daj znać jak Cię coś z tego interesuje, to podam szczegóły. ETFy to ok 50% mojego portfela.

@Trypsyna u mnie nuda od kilku lat, rośnie sobie jak ten chlebek w piekarniku, niech tak zostanie. (Teraz jest mega ATH, no to rozwinięte rynki puchną jak szalone, ale zaraz banieczka pewno zejdzie... oh well, z tym pasywnym inwestowaniem to jak z oglądaniem jak farba schnie na ścianie, niech sobie tam schnie)

Czekam sobie teraz by zrobić pod koniec roku rebalansing i jadziem znowu od stycznia dalej i tak to powoli na tej wsi.

Zaloguj się aby komentować

@Marshalist #kurwaopie XD

Dla nie wtajemniczonych.

W #uk można mieć licznik na wodę (drogo fchuj) albo płacić ryczał i mieć wyjebongo.

Ten tutaj jest na ryczałcie.

Ja z 2 młodych płacę za wodę chyba £30/mc. Wliczając deszczówkę.

@Marshalist Moja nowa ulubiona pasta zaraz po mentosie i nożu do kupy

Zaloguj się aby komentować

Duża część Polaków nie docenia pomysłu konta OKI

Dlaczego duża część Polaków nie docenia pomysłu "antybelkowego" konta OKI? Trzy powody, które sprawiają, że OKI w Waszych oczach nie jest OK.

Po pierwsze: niewykorzystanie szansy, by zrobić to prosto

Po drugie: wprowadzenie tylnymi drzwiami podatku od aktywów

Po trzecie: promowanie...

Minister finansów ogłasza: nowe Osobiste Konto Inwestycyjne bez podatku do 100 tys. zł

I to by było na tyle w sprawie szumnie zapowiadanego zniesienia/ograniczenia podatku Belki.

J⁎⁎ał ich pies

"Minister finansów i gospodarki Andrzej Domański ogłosił we wtorek wprowadzenie nowego narzędzia inwestycyjnego. W Osobistym Koncie Inwestycyjnym (OKI) lokowanie do 100 tys. zł ma być...

Rząd nie zlikwiduje podatku Belki. Będzie "wyskalowany"

Minister nadzoru nad wdrażaniem polityki rządu Maciej Berek poinformował, że na dniach będzie przedstawiona koncepcja zmiany podatku Belki. Dodał, że podatek nie zostanie zlikwidowany, tylko będzie "wyskalowany". W skrócie - zyski z oszczędności i inwestycji do 100k zł nie będą podlegały...

#oszczedzanie #gielda #finanse #pieniadze #zarabianie

Przestrzegam was przed firmą https://www.raisin.com

Niejasne praktyki, problemy z egzekwowaniem swoich zdeponowanych pieniędzy to jedno, ale kompletne olewanie tematu przy wpakowanym 300 tysiącach to juz gruba sprawa. Nie ładujcie się w to gówno. Dużo nerwów, zarobek żaden ( bo przez dysputę zabierają odsetki SIC!) i masa przykrości i straconego czasu. Coraz bardziej zaczynam wierzyć w to, że jedyny słuszny styl posiadania pieniędzy to najzwyklejsza kradzież i spierdalania do jakichś Mozambików.

@pokojowonastawionaowca zawsze lokuj forsę w sprawdzonych i w jakiś sposób kontrolowanych firmach/appkach. Revolut, XTB, Bossa, T212, EToro...

Zaloguj się aby komentować

Wiem że to jest w Polce niepopularna opinia a sam program przez wielu krytykowany, ale osobiście uważam że PPK z punktu widzenia pracownika jest bardzo opłacalny i zachęcam wszystkich do wpłacania przynajmniej tych 2%. Żona jak zaczynała nową pracę kilka lat temu to stwierdziła że zrezygnuje bo u niej w dziale wszyscy mówią że zrezygnowali ale jakoś ją namówiłem żeby się zapisała, przez ten czas tych 2% z pensji nawet nie odczuła a przed chwilą pierwszy raz zalogowałem się na jej mojePPK i byłem w szoku jak niezła 5-cyfrowa sumka już się u niej zgromadziła od 2021.

A wy oszczędzacie w PPK?

#ppk #zus #pracbaza #emerytura #oszczedzanie #inwestycje #inwestowanie

Wpłacasz na PPK?

mój znajomym dureń wypłacić sobie po 2 czy tak 3 latach 10k I przejechał wszystko w miesiąc.

@mati3654

stwierdziła że zrezygnuje bo u niej w dziale wszyscy mówią że zrezygnowali

Jak mnie to irytuje - ogólnie u ludzi. Niejednokrotnie slyszalem o badaniach gdzie np był pacjent sztuk 1 w pokoju, reszta to byli statyści i zaczynano wpuszczać do pomieszczenia dym symulując pożar w budynku.

Statyści mieli za zadanie niwelować problem, bagatelizować go. Oczywiście większość pacjentów (jakieś 80%) ulegało temu mitowi potwierdzenia i mieli zero instyktu samozachowawczego by po prostu ratować własny tyłek.

Skoro reszta twierdzi, że wszystko jest w porządku to tak przecież musi być kropka.

@mati3654 pytanie, czy od otrzymywanych 2% płacisz podatek?

Zaloguj się aby komentować

Hej #gielda . Oto definicja w obrazku.

Inwestujcie mądrze.

#dywidenda #oszczedzanie #inwestowanie #gpw

@4pietrowydrapaczchmur Gepard musi polować!

Zaloguj się aby komentować

W ramach delikatnego podbicia oszczędności kupił wczoraj swoje pierwsze srebrne monety!

Jak następnym razem będę miał wolną gotówkę to wleci 1/10 uncji złota.

#inwestycje #oszczedzanie

@Merkury jak masz kasę, kupuj złote, srebrne monety bulionowe obłożyli VAT. W niemczech jest 19%, więc taniej niż u nas

Zaloguj się aby komentować

Szukam polecenia (albo i odradzenia) banku konta wspólnego dla dwójki osób.

Nie planujemy brania kredytu w najbliższych latach. Na pewno chcemy mieć i konto oszczędnościowe na tym koncie oraz jak najmniej kosztów. Konto będzie służyło do opłacenia codziennych domowych rzeczy typu czynsz, jedzenie etc. oraz odkładanie małych sum na konto oszczędnościowe.

Jedyne co mnie odpycha to mbank, kojarzy mi się on z aferami internetowymi i awariami (a przynajmniej one były dla mnie najbardziej widoczne w internecie ¯\_( ͡° ͜ʖ ͡°)_/¯ )

Macie jakieś doświadczenia w takim przypadku?

#finanse #banki #bank #bankowosc #oszczedzanie

@Trypsyna my mamy takie konto w Velo. Nie ma żadnych opłat, ale konto oszczędnościowe jest raczej liche z tego co kojarzę bo oszczędności trzymamy w millenium :p

Ja mam Millennium, MBank i Credi.

Millennium zostaje, pozostałe blisko zamknięcia.

Santander odradzam, ani sensownych oszczędności, apka ch⁎⁎⁎wa. Mam tylko przez kredo.

Alior spoko, faktycznie darmowe i konto oszczędnościowe ładnie oprocewane (z wybraną Korzyścią).

Velo dopiero założyłem, program Korzyści wygląda przyzwoicie, konto skarbonka (reszta z płatności) oprocentowane przyzwoicie, zwykła oszczędnościówka to żart.

Zaloguj się aby komentować

Boom na obligacje przeminął? MF pokazało najnowsze dane

W marcu br. MF sprzedało obligacje oszczędnościowe o wartości 5,491 mld zł - poinformował w piątek resort finansów. Dodał, że najchętniej kupowane były obligacje roczne, które stanowiły 40 proc. udziału w sprzedaży, a ich wartość przekroczyła 2 mld zł.

"W marcu Polacy ulokowali w skarbowych...

Zaloguj się aby komentować

Jest tu duzo osob, ktore ogarniaja finanse, oszczedzanie, ekonomie, itd. Zatem mam do was pytanie - gdzie najlepiej ulokowac pieniadze, ktore zbiera dziecko? Na ten moment odkladam mu na konto oszczednosciowe, gdzie wychodzi ponad 5%. Wydaje mi sie, ze mozna to madrzej rozegrac, tymbardziej, ze juz na ten moment jest znaczaca kwota, a bedzie dalej rosla.

-

O nieruchomosci nie mysle, bo jest za mala kwota

-

Konta oszczednosciowe i lokaty to imo sredniawka

-

IKE mozna od 16 r.z.

-

ETFy? To mi chodzi po glowie, jakies s&p500 i dokupowac co miesiac

-

Zloto?

#inwestycje #oszczedzanie #dzieci #gielda #banki #zloto

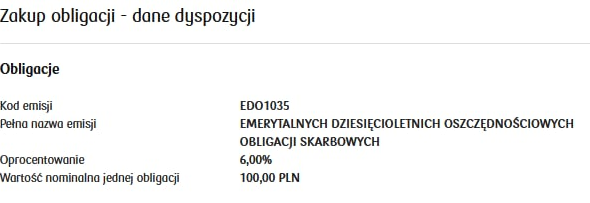

Obligi, kruszec? Albo wydać na wódkę.

@bartek555 Kup mu działkę. Sam się nauczysz jak działa ekonomia na przestrzeni 25 lat. Gdyby nie moi rodzice to bym musiał j⁎⁎ać w gułagach. Ale pomyśleli zawczasu więc żyję z ich pracy. Jak kochasz swoje Dziecko to spraw żeby nie musiało pracować.

@bartek555 jedyne pewne i bezpieczne to obligacje, nawet pinokio sam kupował a to bankier.

Zaloguj się aby komentować

Eh, złotówka względem euro notuje historyczne rekordy, a ja musze wymienić w najbliższym czasie 5k EUR na PLN.

Jako że wakacje spędzam na ogół w południowej europie, to uznałem, że i tak to prędzej czy później wydam, ulokowalem wiec trochę wolnej gotówki po kursie w okolicy 4.35.

W myśl chłopskiego rozumu, który powiedział, że u nas inflacja jest wyższa niż w strefie euro, to złoty będzie tracił na wartości względem euro, wydawało mi się to bezpieczną przystanią ( ͡° ͜ʖ ͡°)

I tak se czekam już od miesiąca żeby chociaż odbiło na 4.30, a dziś rano kurs przebił 4.19 xD

I tak przychód z 5k PLN, ktore z głupa wrzuciłem w zeszłym roku na ETF nasladujacy sp500 zostanie zjedzony przez stratę na walutach. Ma się ten łeb do interesów.

#zalesie #gielda #oszczedzanie

@Rafau Normalne. Ja pewnie dostanę delegację do kraju, gdzie per diem wylicza się z euro.

Za to kiedy euro bedzie wysoko do złotówki to bedziesz musiał kupić dużo waluty. Takie rzycie.

@Rafau ten ETF kupiony za euro? Bo to nie ma znaczenia: https://inwestomat.eu/waluta-notowan-funduszu-etf-nie-ma-zadnego-znaczenia/

@Rafau jak mnie stary namawiał na wyjazd do Niemiec to euro było po 4,80, a jak pojechałem to zaczęło się wypierdalać na ryj. Ostatnie euro wymieniłem za 4,28 chyba XD

Może być że moja wina XD

Zaloguj się aby komentować