Jaki/jakie ETF macie w portfelu wariaty? Jaki % stanowią waszych aktywów? #inwestowanie #inwestycje #oszczedzanie #gielda #etf

#etf

3

obserwujących

10

wpisów

@Trypsyna za dużo żeby wymieniać, ale mam ekspozycję na Chiny, Indie, Amerykę Południową, S&P500, S&P500 Information Technology, All world high dividend, Europe Small Cap, World Small Cap, Asia Pacific, UK Dividend. Daj znać jak Cię coś z tego interesuje, to podam szczegóły. ETFy to ok 50% mojego portfela.

@Trypsyna u mnie nuda od kilku lat, rośnie sobie jak ten chlebek w piekarniku, niech tak zostanie. (Teraz jest mega ATH, no to rozwinięte rynki puchną jak szalone, ale zaraz banieczka pewno zejdzie... oh well, z tym pasywnym inwestowaniem to jak z oglądaniem jak farba schnie na ścianie, niech sobie tam schnie)

Czekam sobie teraz by zrobić pod koniec roku rebalansing i jadziem znowu od stycznia dalej i tak to powoli na tej wsi.

Zaloguj się aby komentować

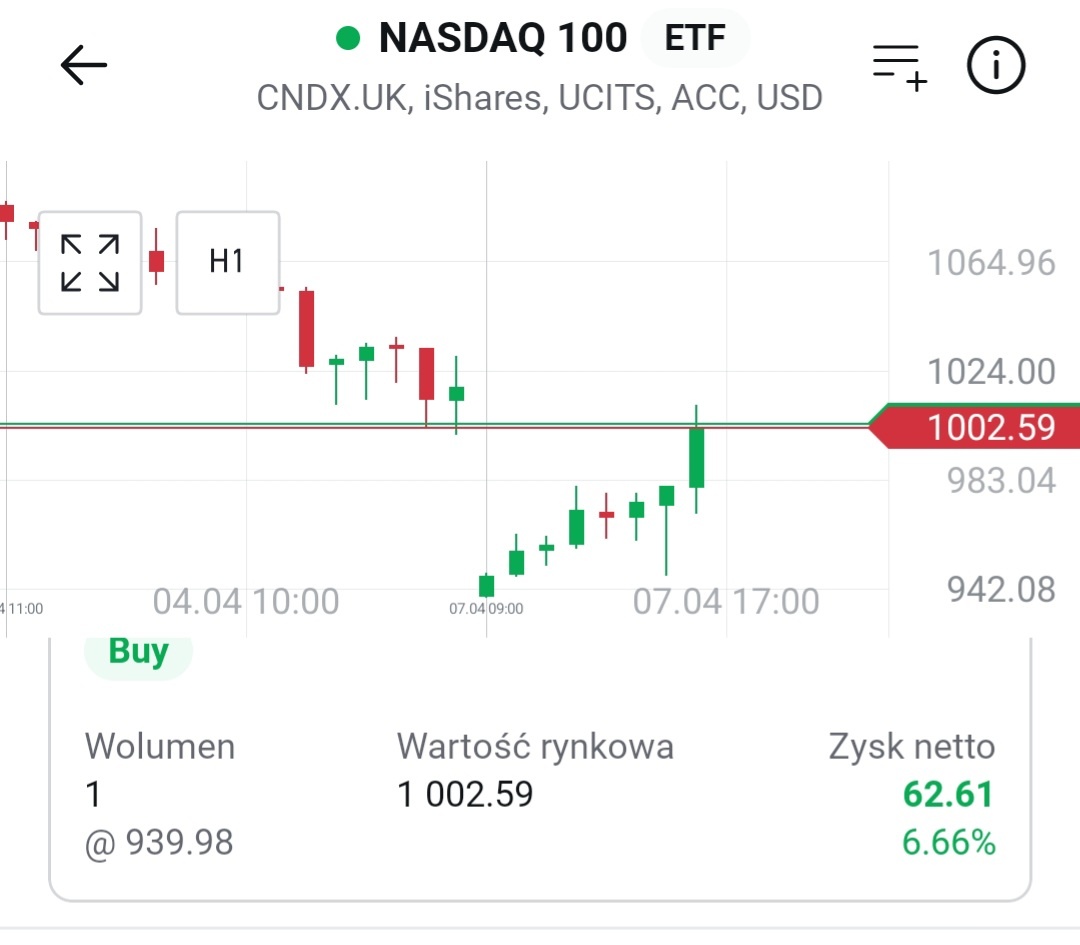

Ale wygryw, ależ dzisiaj zarobione. Zieloniutko. Zielono. DOLARY.

#gielda #nasdaq100 #etf

Ale śmieszek xD

Zaloguj się aby komentować

Jaki ETF na pasywne oszczędzanie w dalszej perspektywie (minimum 5 lat, max może i ze 30)? Od dłuższego czasu myślę o SP500 i chyba na niego się zdecyduję, ale chętnie posłucham innych propozycji. SP500 mam w jakimś odpowiedniku na XETRA w eMaklerze, ale otworzę chyba konto XTB, żeby mieć szerszy rynek.

#gielda #oszczedzanie #etf

SP500 może być, ale nie tylko, dywersyfikacja oszczędności!

@Fausto mam inne instrumenty w portfelu, don't worry

@Zielczan może jakiś rynek rozwijający się np. Indie, Brazylia? SP500 to najpewniejszy wybór.

Sam myślę nad SP500 by przed wygraną Kamali kupić i zobaczyć czy po wyborach pójdzie mocno do góry.

@Zielczan a może jakiś etf na Złoto?

@rith złoto nie rośnie tak jak SP500, to bardziej instrument do 'mam pieniadze i za X lat dalej mam', wole zagrać ryzykowniej i coś z tego mieć więcej

Zaloguj się aby komentować

jarezz

★Gruba ryba

Ktoś mi może wyjaśnić tak łopatologicznie, dlaczego akcje Polenergii (PEP) poza jakimś wyjątkowym dniem w tym tygodniu, są na minusie non stop odkąd otworzyłem pozycję?

Mam 28 akcji w #ikze #bossa. Nie jestem ekspertem i generalnie poza #etf na złoto i S&P500 kupiłem trochę akcji z powodu "wydaje mi się" ten PEP, a inne bo te firmy są "too big to fall" (PZU, Orlen).

Firma Kulczykowej "wydaje mi się" powinna być na plus. Czemu? Powiększają portfolio projektów #oze jako właściciel albo deweloper,weszli w polski #offshore.

Czego taki prosty człowiek jak ja nie wie, a powinien wiedzieć a propos PEP?

#gielda #pytanie #pytaniedoeksperta

Edit :.PEP nie była na plus jeden dzień. To Columbus zaczął mi się pokazywać na zielono.

@jarezz to jest bardzo proste. Są na minusie bo je kupiłeś. Sprzedaj to zaczną iść w górę.

@NatenczasWojski mądrego to i dobrze posłuchać.

@NatenczasWojski czyli zwolennikiem analizy jesteś, ze szkoły ekonomicznej Bialkova - Wikopa?

To że jakaś firma jest too big to fail to nie oznacza że będzie miała wysokie ceny akcji, albo nawet zachowujące się normalnie.

Wystarczy porównać nasze indeksy od początku by zobaczyć że jest to giełda bananowa i za sukcesami gospodarczymi nie idzie wzrost giełdy.

U nas nie ma kultury inwestorskiej, nie inwestuje się na giełdzie bo ludzie wolą kupować nieruchomości.

Także polskiej giełdy to bym jak już uzywał do krótkoterminowej spekulacji a nie ładował do IKZE.

@pokeminatour w Ikze jeśli o polskie firmy chodzi mam nie aż tak dużo wrzucone (13k PLN razem i to podzielone na PZU, PKN, KGHM, Columbus I właśnie PEP). Inna sprawa, że zacząłem dopiero w zeszłym roku oszczędzać akzjami w IKZE i to 50% mojego wkładu.

Nie rozumiem dalej Polenergii. Firma się rozwija, powiększa portfolio, wchodzi w Offshore i non stop pod kreską.

Pytam o to bo chciałbym zrozumieć tą sytuację, bo na mój rozum powinno iść do góry. Nie mówię o wzrostach po 10% miesięcznie ale chociażby minimalnie r/r.

Nie znam spółki, ale może coś z tych wyników finansowych nie spodobało się inwestorom? Sprawdzałeś ten raport może?

@Konto_serwisowe nie, nie sprawdzałem. Pracuję w branży OZE i raczej doniesienia mi medialnymi kierowałem się kupując tą śladową ilość ich akcji. Będę musiał się zapoznać.

@jarezz Jeśli chciałbyś to regularnie sprawdzać, to w Google finance pokazuje terminarz publikacji wyników dla obserwowalnych spółek. Przydaje się, jeśli tych spółek jest więcej.

Zaloguj się aby komentować

Siema. Chciałbym w niedalekiej przyszłości żyć z oszczędności ;) obecnie mam 6- cyfrową sumę na koncie która z miesiąca na kolejny powiększa się o około 15-20k i do tej pory trzymałem to na zwykłym koncie bankowym. Co polecacie? Obecnie myśle nad ETF SP500, by ulokować tam 50% kapitału, a poduszkę finansową wrzucić na konto oszczędnościowe

#inwestycje #inwestowanie #pieniadze #gielda #etf #kiciochpyta #pytanie

@TMBRK poczekaj na etf na btc od BlackRocka

@TMBRK inwestomat robił dokładna analizę z wyliczeniami ile musisz mieć i jak inwestowac by móc tak życ. Taktyka ta nazywa się FIRE.

Generalnie w takiej wcześniejszej emeryturze chodzi o to że inwestujesz posiadany kapitał i masz z niego jakiś procent, po odjęciu podatku belki i inflacji ten procent ma ci wystarczyć na życie.

Inwestowanie 50 proc kapitału w s&p 500 a 50 proc w konta oszczędnościowe uważam są średnie, ale lepsze to niż nic. Jeżeli ma to być inwestowanie na lata w przód zamieniłbym s&p 500 na coś z całego świata a konta oszczędnościowe na obligacje indeksowane inflacja.

Jeżeli chodzi o coś z całego świata to polecam etfy lifestrategy - dobra dywersyfikacja geograficzna i walutowa.

I zmieniłbym proporcje, poduszka nie stanowi 50 proc kapitału, a pieniądze które na niej masz nie są bezpieczne.

Dlaczego nie są bezpieczne ? Bo wartość pieniądza zmienia się cały czas. Może dojść do hiperinflacji i tracisz je,

W każdym roku w którym procent zysku - podatek belki jest mniejszy od inflacji to rok w którym nie zarabiałeś tylko traciłeś oszczędności.

Jedna z najważniejszych rzeczy jeżeli chodzi o finanse według mnie jest to żeby zrozumieć że nigdy nie jesteś bezpieczny, masz żetony z orzełkiem za które dziś możesz kupić to i to, a jutro już możesz tego nie kupić, to do czego zmierzam to to że wartość pieniądza spada w czasie więc myślenie że mam gotówkę więc jestem bezpieczny jest błedem,

Za tą ułude bezpieczeństwa płacisz i to sporo biorąc pod uwagę ostatnie lata i inflacje. jesteś bezpieczny bo unikniesz błedów inwestorskiego nowicjusza

Ale tych można uniknąć kupując coś czego nie sprzedasz jednym kliknięciem gdy zacznie tracić na wartości czyli np metale lub nieruchomości.

Nie musisz tego wiedzieć ani się tym przejmować jeżeli żyjesz z pracy a nie z kapitału, jeżeli chcesz żyć z kapitału to powinieneś dokładnie zrozumieć system finansowy, klasy aktywów, metody dywersyfikacji itp.

Jeżeli chcesz dokładnie wiedzieć jak działa świat finansów i inwestowania a nie tylko uzyskać szybką odpowiedź to polecam książke Marcina Iwucia finansową forteca - stosunek ceny do przekazanej wiedzy ma najlepszy a jeżeli będzie za mało to inteligentnego Inwestora XXI wieku (jest za droga, ale trzeba pamiętać jaki jest stosunek ceny książki do posiadanego i inwestowanego kapitału)

Moje przemyślenia w tym temacie są takie że.

Nie ufam systemowi finansowemu na tyle by wierzyc że system który funkcjonuje od kilku dekad na 100 procent będzie trwał z nami przez kolejne dekady, wystarczy że USA z jakiegoś powodu stracą globalna dominację albo dojdzie tam do kryzysu którego nie uda załatać się dodrukiem.

Ryzyko uważam za zbyt duże by taka strategię stosować, chyba że ma się plan B - powrót do jakieś pracy po latach bezrobocia.

Dlatego też bardziej niż w stronę dorobienia się i życia z oszczędności idę w strone Barista FIRE - w moim przypadku chodzi o to by znaleźć lekka prace, najlepiej na część etatu, a wcześniej zarobione pieniądze inwestować i mieć na różne wydatki.

Oczywiście nie jest to porada inwestycyjna, tylko moje osobiste przemyślenia

@TMBRK SP500 związuje cię z hamburgerami co jest słabym pomysłem nawet dla mieszkańca USA a co dopiero dla kogoś skądś indziej. Ja wiem że USA wydaje się najlepsze ale tak samo wydawała się Japonia w latach 80. Nie ma żadnej gwarancji że najlepszy rynek z ostatnich dekad nie będzie w stagnacji w przyszłosci.

Więcej na ten temat https://www.bogleheads.org/wiki/Domestic/international ; https://www.youtube.com/watch?v=1FXuMs6YRCY (polecam cały kanał Ben Felixa, ten facet to złoto że robi to za darmo. Plus to Kanadyjczyk więc też nie ma USA-centrycznego podejścia choć naturalnie nie jest to też podejście europocentryczne)

Więc ogólnie TL;DR: nie SP500 tylko VT (Vanguard Total World Fund), ale (zawsze jest jakieś ale) jako rezydent UE nie do końca możesz kupić VT (są triki, ale dla zaawansowanych) więc na naszym podwórku celujesz raczej w VWCE ( https://www.justetf.com/en/etf-profile.html?isin=IE00BK5BQT80 ;Vanguard FTSE All-World UCITS ETF (USD) Accumulating). Interesuje cię zapewne ticker VWCE (bo denominowany w EUR) handlowany na giełdzie w Amsterdamie. Ewentualnie VWRA albo VWRB (giełda w Londynie, VWRA w USD, VWRB w GBP). Ogólnie waluta nie ma znaczenia (ostatecznie fundusz rozlicza się w USD), pytanie którą możesz kupić i sprzedać najtaniej co w naszym przypadku zazwyczaj oznacza "EUR"

do poczytania jeszcze communities na reddicie:

https://www.reddit.com/r/EuropeFIRE/

czy

https://www.reddit.com/r/bogleheads/ (uwaga, USA-centryczne)

Jeżeli chodzi o brokera, ja używam IBKR (interactive brokers)

Zaloguj się aby komentować

bespace

Specjalista

Porównanie sześciu funduszy ETF na akcje spółek zajmujących się sztuczną inteligencją

W akcje spółek zajmujących się rozwojem sztucznej inteligencji lub wykorzystujących ją w swojej działalności można inwestować przy pomocy funduszy ETF. W artykule porównuję sześć wybranych ETF. #gielda #inwestycje #etf #sztucznainteligencja #pieniadze #inwestowanie

#gielda #ing #etf #zarabiajzhejto #podatki

cweliczki z ing każą mi obliczyć i zapłacić podatek od dywidend xD jestem w stanie zapłacić te 10-20 zł, ale jak to obliczyć?

kupiłem ich gotowca sp500 i sądziłam, że jest akumulacyjny, czy tam bezobsługowy... ;/

ktoś rozwiązywał taki problem?

@blimsien_yankovic >masz spółki zagraniczne to musisz zapłacić podatek od dywidendy.

no takeigo mam kejsa

@PoteznaUzytkowniczka : zatem 19%

""Jak stanowi art. 30a ust. 1 pkt 4 ustawy o podatku dochodowym od osób fizycznych, od uzyskanych dochodów (przychodów) pobiera się 19% zryczałtowany podatek dochodowy, z dywidend i innych przychodów z tytułu udziału w zyskach osób prawnych, z zastrzeżeniem art. 52a.""

Jednakże jak pamiętam to ING wysyłka PIT-8C i tam powinno być to już rozliczone. Jeżeli używasz ich maklera, ale mogę się mylić. Ja nie mam zagranicznych.

@blimsien_yankovic no nie, wyslali mi komunikat ze dla walut zagranicznych tego nie zrobia xD

Zaloguj się aby komentować

Jest tu może ktoś kto inwestuje w $BOIL? Jakiego brokera u którego jest on dostępny dla polskiego klienta byście polecili? Z tego co widzę to chyba tylko #interactivebrokers

#natgas #etf #gielda

Zaloguj się aby komentować

jarezz

★Gruba ryba

OK, Bogole, otworzyłem #ikze w #bossa bo czas zacząć myśleć o przyszłości. Z każdym dniem bliżej jak dalej do śmieciarki. Plan jest na #etf długoterminowy. Co tam macie w portfelach swoich oprócz SP500?

#gielda

PS. Wpis ma charakter ogólny. W żaden sposób ani ja, ani nikt inny nie może traktować tego posta jako porady inwestycyjnej.

@Grizzly nie mają IKE i IKZE.

@jarezz tak jak już ktoś podpowiedział polecam Iwucia i dorzucę inwestomat.eu. Jeżeli inwestujesz long term na emeryturę to albo obligacje państwowe albo ETFy. Iwuc i inwestomat.eu polecają ETFy na rynki rozwinięte i na rynki rozwijające się i mają to spoko uzasadnione. Minimum wkładu roboty przy całkiem spoko zysku historycznie.

Też w tym miesiącu założyłem IKZE w Bossie i przyznam że dla mnie dramatem jest ich portal transakcyjny i wybór ETFów. Strona działa wolno a sama wyszukiwarka wygląda jakby była sprzed pół wieku

@archerr0 większość transakcji wykonuje poprzez apkę mobilną. Jak dla mnie to mają bardzo dobre

@mowaofinansach_pl miałem ściągnąć i zapomniałem. Przetestuje. Dzięki za przypomnienie.

Zaloguj się aby komentować

Cześć wszystkim!

Ostatnio bardzo dużo czytam sobie o tzw.

Póki co wpadła mi w oko oferta

I tutaj prośba do Was: jeśli ktokolwiek z Was ma wiedzę i/lub doświadczenie w inwestowaniu w tego rodzaju aktywa i chciałby podzielić się jakimiś dobrymi radami (odnośnie wyboru ETFów, domów maklerskich etc), to zachęcam do podzielenia się w komentarzach. Każda pomoc mile widziana.

A dla tych, którzy również chcieliby zgłębić temat, zostawiam kilka linków:

https://inwestomat.eu/co-to-sa-fundusze-etf/

https://inwestomat.eu/vanguard-lifestrategy/

https://systemtrader.pl/st-070-samodzielna-budowa-portfela-etf-kompletny-przewodnik-inwestora/

@mejwen Dzięki za linki. Właśnie zastanawiam się między Bossa a mBank.

@stefan Słyszałem o robodoradcach, ale tam nie ma IKE/IKZE, więc na razie odpada.

Ewentualnie może jeszcze inPZU, ale ponoć drożej wychodzi.

@pomidor to zainwestuj sobie w coś co może przekazywać do IKE/IKZE, żebyś wyrabiał tam limit roczny, a resztę możesz ładować gdzie chcesz.

@pomidor mbank w tym roku wprowadził opłatę za posiadanie zagranicznych instrumentów w portfelu, zależną od ich ilości co prawda, ale warto ogarnąć czy będzie Ci to robić różnicę. A co do samych etfów, to za radą inwestomatu, to najlepiej po prostu ogarniać możliwie tanie, historia też jest ważna, ale opłaty w długim terminie są kluczowe. Polecam też z całego serca książkę Marcina Iwucia "Finansowa Forteca", ilość wiedzy i sposób jej podania jest w niej pierwsza klasa. A jeżeli inwestowanie jeszcze bardziej Cię wciągnie to warto również zapoznać się z Inteligentnym Inwestorem Benjamina Grahama.

Zaloguj się aby komentować